O primeiro semestre de 2019 está sendo marcado por diversas mudanças na NF-e e NFC-e, dentre elas:

· Criação do conceito de Responsável Técnico e do Código de Segurança do Responsável Técnico – CSRT;

· Grupo de Repasse do ICMS ST – ICMS Efetivo;

· Mudanças para emissão em Contingência;

· Identificação do Local de Retirada e Entrega;

· Detalhamento Específico de Medicamento e de matérias primas farmacêuticas;

· Orientações sobre o preenchimento do campo Modalidade do Frete do DANFE;

· e outros.

O primeiro item já fora tratado em nosso último artigo – NF-e e NFC-e passam a contar com o Código do Responsável Técnico, com detalhes dos campos e prazos.

Dessa vez, abordaremos o ICMS efetivo, que passa a incluir novos campos na NF-e conforme a decisão do Supremo Tribunal Federal – STF.

Sobre o ICMS Efetivo

Em outubro de 2016, o STF decidiu por incluir campos no documento fiscal que facilitariam o comparativo entre o ICMS recolhido antecipadamente pelo regime de Substituição Tributária (ST) e ICMS sobre o real valor da venda. Em alguns casos nota-se haver uma restituição ou complementação da Substituição Tributária (ST), quando há uma divergência nesses valores.

Após uma discussão no ENCAT – Encontro Nacional dos Coordenadores e Administradores Tributários Estaduais, o STF decidiu por incluir campos específicos nas NF-e e NFC-e para o cálculo acima, surgindo o ICMS Efetivo.

A decisão do Recurso Extraordinário nº 593.849, de 19/10/2016, traz: “É devida a restituição da diferença do Imposto sobre Circulação de Mercadorias e Serviços – ICMS pago a mais no regime de substituição tributária para frente se a base de cálculo efetiva da operação for inferior à presumida”.

O inverso também fica determinado pelo recurso acima, permitindo aos estados solicitarem a complementação do ICMS quando a base de cálculo presumida for menor que a base de cálculo do real valor de venda do produto ao consumidor final.

O que muda no leiaute da NF-e/NFC-e?

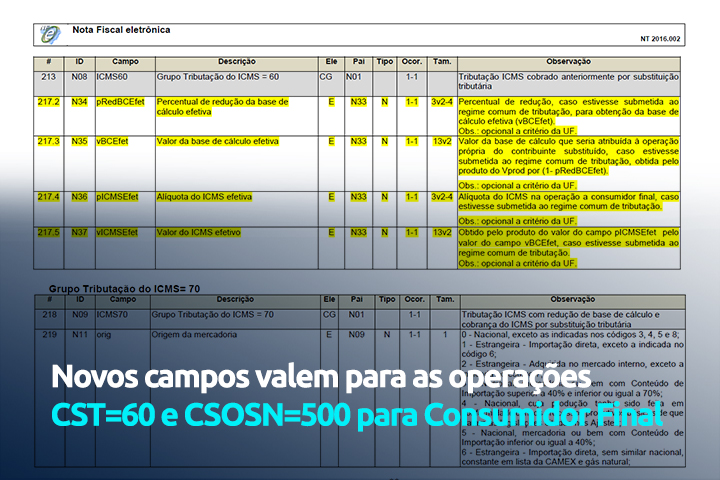

Os campos relativos ao ICMS Efetivo foram apresentados na Nota Técnica 2016.002, quando o documento trata no item “Grupo Tributação do ICMS= 60 – Tributação ICMS cobrado anteriormente por substituição tributária” para consumidor final (indFinal=1), os seguintes novos campos:

· Percentual de redução da base de cálculo efetiva (tag pRedBCEfet) – Percentual de redução, caso estivesse submetida ao regime comum de tributação, para obtenção da base de cálculo efetiva (vBCEfet). Obs.: opcional a critério da UF.

· Valor da base de cálculo efetiva (tag vBCEfet) – Valor da base de cálculo que seria atribuída à operação própria do contribuinte substituído, caso estivesse submetida ao regime comum de tributação, obtida pelo produto do Vprod por (1- pRedBCEfet). Obs.: opcional a critério da UF.

· Alíquota do ICMS efetiva (tag pICMSEfet) – Alíquota do ICMS na operação a consumidor final, caso estivesse submetida ao regime comum de tributação. Obs.: opcional a critério da UF.

· Valor do ICMS efetivo (tag vICMSEfet) – Obtido pelo produto do valor do campo pICMSEfet pelo valor do campo vBCEfet, caso estivesse submetida ao regime comum de tributação. Obs.: opcional a critério da UF.

Os campos acima valem também para o Código de Situação da Operação do Simples Nacional (CSOSN 500), ou seja, em contribuintes optantes do Simples Nacional, e com a mesma condição anterior, apenas em operações destinadas a consumidor final (indFinal igual 1).

Além da NT 2016.002, a Nota Técnica 2018.005, revalida a apuração do Complemento/Restituição do ICMS, com a inclusão de mais campos, como o “Grupo de Repasse do ICMS ST” e o campo/tag “vICMSSubstituto”, que trata do Valor do ICMS próprio do Substituto cobrado em operação anterior.

Obrigatoriedade do ICMS Efetivo depende de cada UF

Conforme pode ser notado nas Notas Técnicas acima, os campos do ICMS Efetivo são opcionais, cabendo a cada estado determinar o seu próprio formato de restituição ou complementação da Substituição Tributária. Alguns estados já divulgaram a sua sistemática, com prazo de implementação em abril/2019, a exemplo do Rio Grande do Sul.

Já outros, como a SEFAZ-SP implementou, através da Portaria CAT 42/2018, apenas com base em sua tabela de produtos pautados, ou seja, em produtos que possuem valor efetivo para cobrança do ICMS determinados pelo fisco do estado com base em um preço médio de venda.

Por fim, alguns estados entendem que por se tratar de campos facultativos, ainda não há uma necessidade emergencial na implementação dos mesmos.

Fique sempre atento se o seu estado de origem tem algum Ato Normativo esclarecendo o preenchimento do ICMS Efetivo, através do site da SEFAZ da sua UF de origem.

Novos códigos de rejeição

Com a adição dos novos campos de ICMS Efetivo, passam a valer também novos códigos de rejeição nas regras de validação:

· Código 906 – Rejeição: Não informados os campos para informações do ICMS Efetivo. [nItem: nnn]

· Código 938 – Rejeição: Não informada vBCSTRet, pST, vICMSSubstituto e vICMSSTRet [nItem: 999]

Que tal, gostou deste artigo? Continue a acompanhar as atualizações fiscais e tributárias, bem como dicas de gestão e assuntos correlacionados em nosso blog ou mídias sociais:

BLOG – https://zeus.itweb.net.br/blog

INSTAGRAM – https://www.instagram.com/zeusautomacao/

FACEBOOK – https://pt-br.facebook.com/zautomacao/